摘要:关于网贷一万的最新渠道,需要谨慎对待。网贷涉及金融风险和法律风险,可能存在违法犯罪问题。在选择网贷渠道时,应该选择正规、合法的平台,避免陷入非法金融活动的陷阱。观点论述应基于理性分析和法律常识,避免盲目追求短期利益而忽视潜在风险。

目录导读

随着现代金融科技的飞速发展,网络贷款已成为人们解决短期资金需求的常见途径,关于网贷的争议与讨论从未停止,本文将围绕“网贷一万最新渠道”这一主题展开讨论,旨在分析当前环境下网贷的利弊,以及我个人对此的立场和观点。

正反方观点分析

(一)正方观点:网贷便捷性高,有助于解决短期资金需求

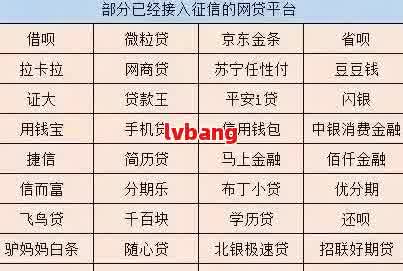

1、渠道多样化:当前网络贷款平台众多,为借款人提供了丰富的选择。

2、审批流程简化:相比传统贷款方式,网贷的审批流程更为快速简便。

3、资金使用灵活:网贷有助于借款人应对突发情况,如应急医疗支出、旅游费用等。

(二)反方观点:网贷风险较高,需谨慎选择

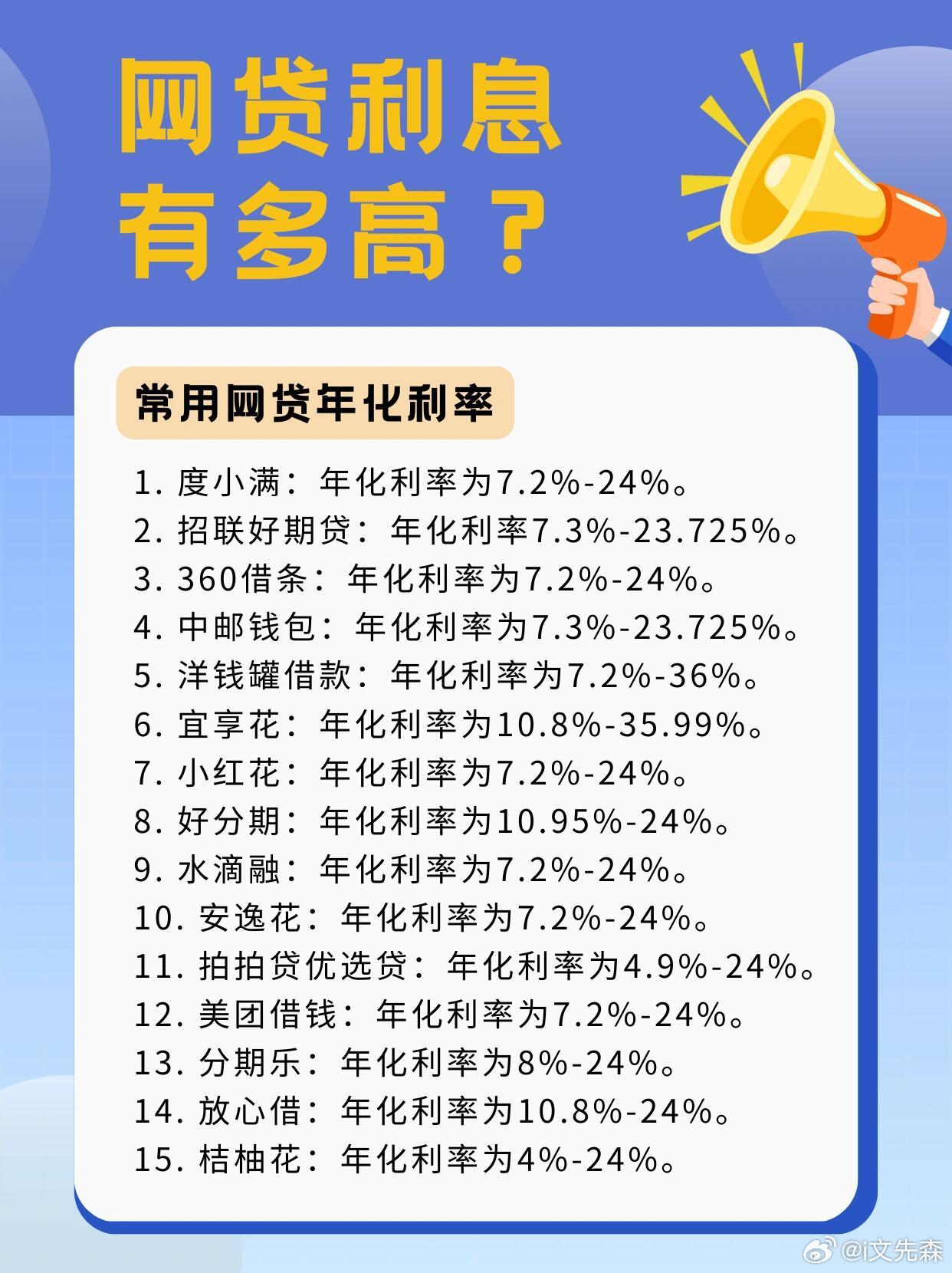

1、利率问题:网贷的利率通常较高,长期借款可能导致还款压力增大。

2、平台安全性:部分网贷平台存在信息安全隐患,可能导致个人信息泄露。

3、信用风险:由于部分网贷平台监管不严,存在欺诈行为,借款人需承担一定风险。

个人立场及理由

本人认为,在合法合规的前提下,网贷可以作为解决短期资金需求的途径之一,在选择网贷时,应注重以下几点:

1、选择正规平台:优先选择有资质、信誉良好的网贷平台。

2、充分了解产品:在申请贷款前,充分了解贷款产品的利率、期限、还款方式等信息。

3、理性借贷:根据自身实际情况,理性评估还款能力,避免盲目借贷。

4、注重信息安全:在申请贷款时,注意保护个人信息。

还应建立诚信体系,维护良好的信用记录,呼吁广大借款人理性看待网贷,树立正确的借贷观念,避免盲目和过度借贷。

农村集体经济改革与发展

(一)农村集体经济改革与发展的背景与历程

自改革开放以来,中国农村集体经济经历了多次改革与发展阶段,未来趋势是市场化、专业化、品牌化的发展,同时还将加强与城市经济的融合发展。

(二)农村集体经济在乡村振兴中的作用与挑战

农村集体经济是乡村振兴的重要力量,通过组织农民开展合作经营,提高农业生产效率和农民收入,提供公共服务和社会保障等功能,也面临着产权不清、管理不规范、市场竞争激烈等挑战。

中国农村集体经济改革与发展是一个长期的过程,需要不断地探索和创新,未来需要加强对农村集体经济组织的管理和改革,完善产权制度,吸引更多人才参与,加强市场营销和品牌建设,政府和社会各界也应给予支持和帮助,共同推动农村集体经济的发展和壮大。

还没有评论,来说两句吧...